Mặc dù Việt Nam vẫn là một điểm đến FDI hấp dẫn với dòng vốn đầu tư ngày càng tăng, nhưng những thách thức như rào cản hành chính, thiếu minh bạch và tiếp cận đất đai vẫn còn tồn tại. Việc củng cố hành chính đang diễn ra gây ra những gián đoạn tạm thời. Báo cáo này phân tích những cải cách hành chính của Việt Nam và tác động của chúng đối với môi trường FDI.

Bối cảnh thu hút FDI của Việt Nam

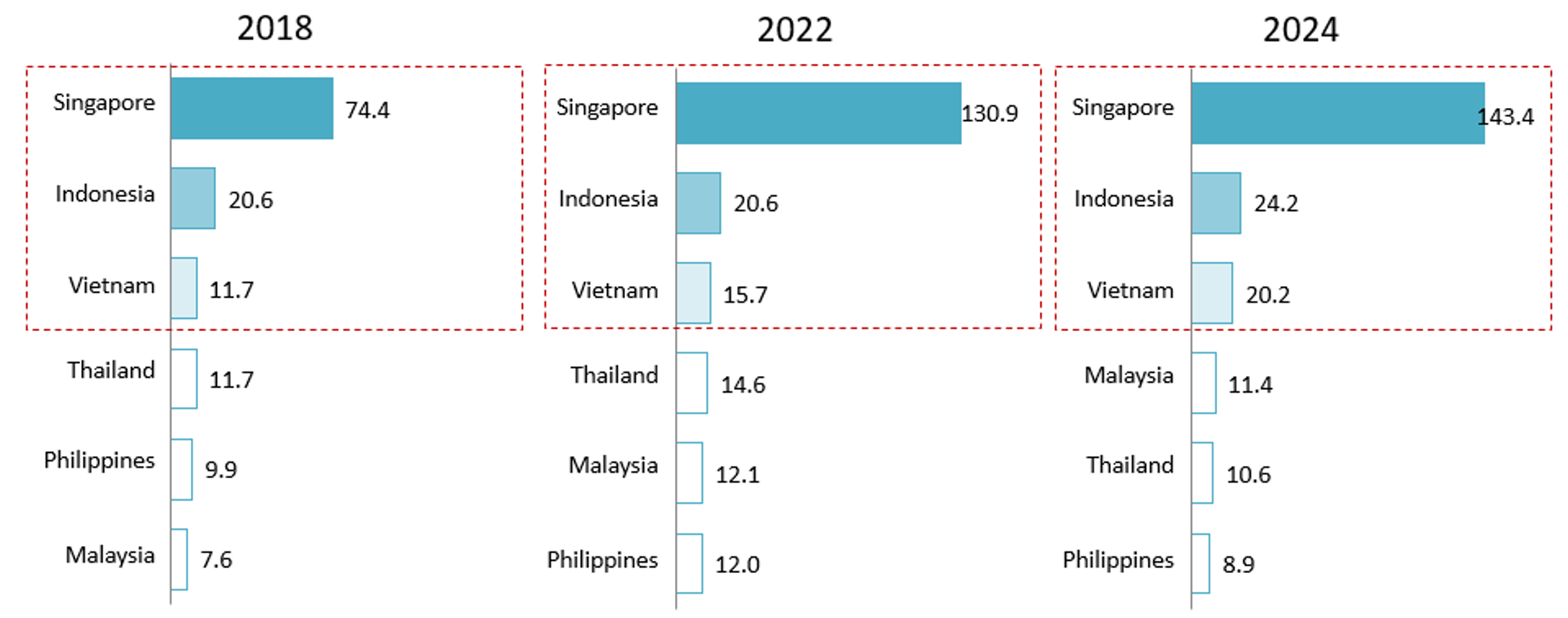

Ở cả cấp độ khu vực và toàn cầu, Việt Nam đã khẳng định vị thế là một trong những điểm đến hấp dẫn nhất cho đầu tư trực tiếp nước ngoài (FDI). Bất chấp những biến động kinh tế toàn cầu, dòng vốn FDI vào Việt Nam vẫn tiếp tục tăng trưởng mạnh mẽ. Năm 2024, vốn FDI giải ngân đạt mức kỷ lục 20,1 tỷ USD, tăng 9,41 nghìn tỷ USD so với năm trước. Bên cạnh những con số thống kê chính thức, Việt Nam luôn nằm trong top 3 quốc gia nhận FDI nhiều nhất ASEAN-6. Trong khi dòng vốn FDI vào các nước như Malaysia, Thái Lan và Philippines đã chững lại, Việt Nam vẫn duy trì đà tăng trưởng ấn tượng, xếp thứ 3.thứ, sau Singapore và Indonesia. Đồng thời, năng lực cạnh tranh toàn cầu của Việt Nam đã được cải thiện đáng kể, với việc tăng 10 bậc trong Chỉ số Năng lực Cạnh tranh Toàn cầu của Diễn đàn Kinh tế Thế giới năm 2019—phản ánh thành công của cải cách kinh tế và ổn định kinh tế vĩ mô nói chung.

Dòng vốn FDI vào ASEAN 6 – 2018, 2022 và 2024

Nguồn: Thống kê ASEAN

Chiến lược thu hút FDI của Việt Nam đã chuyển dịch từ tập trung vào số lượng dự án và các ngành thâm dụng lao động hoặc đất đai sang ưu tiên chất lượng vốn, hiệu quả kinh tế và các ngành công nghiệp công nghệ cao, có giá trị gia tăng cao và thân thiện với môi trường. Việt Nam hiện đang tập trung đầu tư vào các lĩnh vực cốt lõi, bao gồm công nghệ cao, công nghiệp hỗ trợ công nghệ cao, chất bán dẫn, trí tuệ nhân tạo (AI), nghiên cứu và phát triển (R&D), kinh tế số, năng lượng tái tạo và các dự án sản xuất tiên tiến với quản lý hiện đại và tích hợp chuỗi cung ứng toàn cầu.

Cải cách hành chính của Việt Nam

Những rào cản hành chính chính mà doanh nghiệp tại Việt Nam phải đối mặt

Thủ tục hành chính phức tạp và những thách thức về quy định vẫn là những rào cản đáng kể đối với các doanh nghiệp nước ngoài hoạt động tại Việt Nam. Khảo sát năm 2023 của JETRO cho thấy các doanh nghiệp Nhật Bản coi thủ tục hành chính phức tạp là một rủi ro lớn, đặc biệt là trong các lĩnh vực phát triển nhanh như thương mại điện tử, nơi việc cấp phép chậm trễ có thể dẫn đến mất khách hàng. EuroCham báo cáo những lo ngại tương tự từ các công ty châu Âu, bao gồm tình trạng quan liêu nặng nề, các quy định không rõ ràng và những thách thức về giấy phép lao động đối với các chuyên gia nước ngoài—thường là do các yêu cầu về trình độ không thực tế. Tại Việt Nam, báo cáo PCI 2023 của VCCI cũng nêu bật những vấn đề này. Hơn 10.000 doanh nghiệp phản ánh những khó khăn về tiếp cận đất đai, chính sách thiếu nhất quán và sự thiếu nhất quán giữa ý chí của lãnh đạo tỉnh và cách thức thực hiện của các sở, ban, ngành địa phương. Những khoảng cách này làm giảm niềm tin vào tính minh bạch và ổn định của môi trường đầu tư trong nước.

Chương trình cải cách hành chính và đại tu cơ cấu

Để giải quyết những thách thức này, Chính phủ Việt Nam đang triển khai Chương trình Tổng thể Cải cách Hành chính Nhà nước giai đoạn 2021-2030, nhằm xây dựng một nền hành chính công tinh gọn, hiện đại hơn. Nỗ lực này được xây dựng dựa trên sáu trụ cột chính: cải cách thể chế, thủ tục hành chính, tái cấu trúc tổ chức bộ máy, cải cách công chức, tài chính công và chính phủ số. Các mục tiêu đầy tham vọng – chẳng hạn như giảm chi phí tuân thủ theo 20% và số hóa hoàn toàn các thủ tục hành chính – phản ánh cam kết mạnh mẽ trong việc xây dựng một nền hành chính công tinh gọn, hiện đại. môi trường minh bạch, hiệu quả và thân thiện với doanh nghiệp .Tuy nhiên, trên thực tế, vẫn còn một khoảng cách đáng kể giữa định hướng chính sách trung ương và việc thực hiện ở cấp địa phương, điều này tiếp tục định hình trải nghiệm thực tế của nhà đầu tư trực tiếp nước ngoài (FDI) Ở Việt Nam.

Một kết quả hữu hình của cải cách này là sự tiếp diễn sáp nhập các đơn vị hành chính cấp huyện và cấp xã Từ năm 2023 đến năm 2030. Mục tiêu là tinh giản bộ máy hành chính, giảm thiểu sự chồng chéo và mở rộng không gian phát triển. Ở cấp xã, một số xã lân cận có thể được sáp nhập thành một xã lớn hơn. Tương tự, ở cấp huyện, nhiều huyện nhỏ hơn có thể được sáp nhập thành một huyện lớn hơn. Ví dụ, Hà Nội đã thực hiện sáp nhập cấp phường trên diện rộng sau năm 2025, giảm số phường tại 12 quận nội thành từ 153 xuống còn 51. Thành phố Hồ Chí Minh đã cơ cấu lại các đơn vị hành chính bằng cách sáp nhập nhiều phường, xã trên nhiều quận, huyện, cắt giảm tổng số đơn vị hành chính từ 273 xuống còn 102. Điều này làm giảm tổng số đơn vị hành chính, giúp đơn giản hóa cấu trúc quản trị. Vai trò và trách nhiệm của cán bộ địa phương có thể được điều chỉnh, với một số vị trí có thể bị xóa bỏ hoặc sáp nhập. Việc tái cấu trúc này nhằm mục đích tạo ra các đơn vị hành chính hiệu quả và năng lực hơn, có thể quản lý tốt hơn các nguồn lực, cung cấp dịch vụ công và hỗ trợ phát triển địa phương.

Từ năm 2026 đến năm 2030, chương trình cải cách sẽ chuyển từ “tinh giản” sang “nâng cao” chất lượng quản trị. Các ưu tiên chính bao gồm hoàn thiện khuôn khổ pháp lý và thể chế thống nhất, sự mở rộng của chuyển đổi số, và xây dựng một công chức có năng lực và chuyên nghiệp hơn. Một cách tiếp cận quản lý linh hoạt, hướng đến kết quả cũng đang được áp dụng, với các đánh giá giữa kỳ và điều chỉnh chính sách dự kiến sẽ đóng vai trò trung tâm.

Các vấn đề chuyển tiếp trong cải cách hành chính

Hiệu ứng ngắn hạn

Trong ngắn hạn, quá trình sáp nhập này đặt ra một số thách thức thực tế cho doanh nghiệp, đặc biệt là đối với các dự án đầu tư trực tiếp nước ngoài (FDI) đang hoạt động tại các khu vực bị ảnh hưởng trực tiếp. Thứ nhất, doanh nghiệp có nguy cơ mất đi mối quan hệ hành chính ổn định đã có với chính quyền địa phương do thay đổi hoặc điều chuyển cán bộ, buộc họ phải xây dựng lại mạng lưới từ đầu. Thứ hai, trong giai đoạn chuyển tiếp, có thể xảy ra nhầm lẫn về thẩm quyền, gây ra sự chậm trễ trong việc xử lý hồ sơ, giấy phép và các thủ tục liên quan đến dự án. Thứ ba, tại các đơn vị hành chính mới thành lập, các chính sách hiện hành có thể bị thay đổi hoặc chấm dứt, có nguy cơ làm mất hiệu lực các ưu đãi đầu tư đã cam kết trước đó. Ngoài ra, việc thay đổi tên địa danh và địa giới hành chính có thể tạo ra sự bất ổn trong cộng đồng địa phương, gián tiếp ảnh hưởng đến môi trường đầu tư và hoạt động kinh doanh.

Hiệu quả lâu dài

Về lâu dài, mục tiêu của chương trình là thành lập các đơn vị hành chính lớn hơn, năng lực mạnh hơn và bộ máy chuyên nghiệp hơn, từ đó đơn giản hóa mối quan hệ giữa nhà đầu tư và chính quyền thông qua một đầu mối liên lạc thống nhất và hiệu quả hơn. Cải cách hành chính tại Việt Nam dự kiến sẽ mang lại những lợi ích đáng kể theo thời gian. Những lợi ích này bao gồm việc loại bỏ chồng chéo trách nhiệm, tăng cường minh bạch trong cung cấp dịch vụ công và tạo ra các khu kinh tế lớn hơn, khả thi hơn, hấp dẫn đầu tư công nghiệp. Sự phối hợp vùng cũng có khả năng được cải thiện, đặc biệt là khi các tỉnh có thế mạnh kinh tế tương đồng được tập hợp theo các chiến lược quy hoạch thống nhất. Đáng chú ý, việc tái cơ cấu sẽ tạo ra 21 tỉnh ven biển trên toàn quốc, mang đến cho các khu vực nội địa những cơ hội tăng trưởng mới về du lịch, logistics và vận tải.

Sự giới thiệu

Đối mặt với những thách thức này, các doanh nghiệp FDI nên chủ động xây dựng chiến lược thích ứng. Đối với các dự án mới hoặc mở rộng tại các khu vực bị ảnh hưởng bởi sáp nhập, việc tăng cường thẩm định là điều cần thiết. Điều này không chỉ bao gồm việc đánh giá cơ sở hạ tầng và lao động mà còn tìm hiểu về tiến độ sáp nhập, năng lực lãnh đạo tương lai và sự ổn định của chính sách.

Khi các đơn vị hành chính mới được thành lập, doanh nghiệp cần nhanh chóng gặp gỡ lãnh đạo địa phương để xác nhận lại tất cả các giấy phép, ưu đãi và thỏa thuận bằng văn bản, đảm bảo tính liên tục về mặt pháp lý. Nếu phát sinh vấn đề ở cấp huyện hoặc xã trong quá trình chuyển đổi, doanh nghiệp nên liên hệ với các cơ quan chức năng cấp tỉnh như Ủy ban Nhân dân hoặc Sở Kế hoạch và Đầu tư, những cơ quan có thẩm quyền giải quyết các vướng mắc hành chính.

Bên cạnh các hành động ngắn hạn, các nhà đầu tư Nhật Bản cần điều chỉnh chiến lược trung và dài hạn cho phù hợp với môi trường pháp lý đang thay đổi. Việc xây dựng “bảng điểm năng lực cạnh tranh cấp tỉnh” nội bộ dựa trên báo cáo PCI của VCCI sẽ giúp đánh giá các địa điểm đầu tư với dữ liệu cụ thể, bao gồm chi phí không chính thức, sự năng động của chính phủ và chi phí thời gian. Các doanh nghiệp cũng nên xây dựng mối quan hệ chặt chẽ với chính phủ và chủ động theo dõi các thay đổi về chính sách.

Việc nắm vững Luật Đất đai mới ban hành năm 2024 là rất quan trọng. Các doanh nghiệp nên thuê chuyên gia tư vấn pháp lý chuyên ngành để hiểu rõ tác động của luật này, đặc biệt là việc chuyển sang chi phí thuê đất theo giá thị trường. Đối với các thương vụ M&A và quan hệ đối tác chiến lược, việc thẩm định kép – bao gồm cả khía cạnh pháp lý-hành chính và tài chính-kinh doanh – là rất quan trọng, bởi vì những thay đổi về ranh giới hành chính có thể ảnh hưởng đến giấy phép, quyền sử dụng đất hoặc nghĩa vụ môi trường.

Cuối cùng, để đảm bảo nguồn nhân lực bền vững, các doanh nghiệp Nhật Bản nên đầu tư vào phát triển nhân tài địa phương. Việc đào tạo chuyên gia Việt Nam không chỉ giúp giảm bớt khó khăn về thị thực và giấy phép lao động cho chuyên gia nước ngoài mà còn tận dụng lợi thế nhân khẩu học của Việt Nam và giảm chi phí lao động cấp trung và cấp cao.

Kết luận

Cải cách hành chính của Việt Nam là một sự chuyển dịch cơ cấu dài hạn, chứ không chỉ là một thay đổi chính sách tạm thời. Mặc dù đất nước đã cải thiện “hạ tầng cứng” như giao thông, cảng biển và năng lượng, nhưng thách thức chính đối với các nhà đầu tư hiện nay nằm ở việc điều hướng “hạ tầng mềm” – quản trị, hệ thống pháp luật và bộ máy hành chính. Vẫn còn một khoảng cách giữa các mục tiêu cải cách vĩ mô và các vấn đề thực hiện ở cấp độ vi mô, nhưng định hướng cải cách vẫn rõ ràng và nhất quán. Chính phủ đã thể hiện cam kết mạnh mẽ trong việc cải thiện môi trường kinh doanh. Đối với doanh nghiệp, việc xây dựng năng lực nội bộ để điều hướng các quy định, thu hút sự tham gia của chính quyền địa phương và quản lý sự bất ổn là cách tiếp cận thiết thực và chiến lược nhất đối với các nhà đầu tư.

trích nguồn: b-company.jp